主 管:上海市司法局

主 办:上海市律师协会

编 辑:《上海律师》编辑部

编辑委员会主任:邵万权

副 主 任: 朱林海 张鹏峰

廖明涛 黄宁宁

陆 胤 韩 璐

金冰一 聂卫东

徐宗新 曹志龙

屠 磊 唐 洁

潘 瑜

编 委 会:李华平 胡 婧

张逸瑞 赵亮波

王夏青 赵 秦

祝筱青 储小青

方正宇 王凌俊

闫 艳 应朝阳

陈志华 周 忆

徐巧月 翁冠星

黄培明 李维世

吴月琴 黄 东

曾 涛

主 编: 韩 璐

副 主 编:谭 芳 曹 频

责任编辑:王凤梅

摄影记者:曹申星

美术编辑:高春光

编 务:许 倩

编辑部地址:

上海市肇嘉浜路 789 号均瑶国际广场 33 楼

电 话:021-64030000

传 真:021-64185837

投稿邮箱:

E-mail:tougao@lawyers.org.cn

网上投稿系统:

http://www.lawyers.org.cn/wangzhantougao

上海市律师协会网址(东方律师网)

www.lawyers.org.cn

上海市连续性内部资料准印证(K 第 272 号)

本刊所用图片如未署名的,请作者与本刊编辑部联系

企业收购过程中有关员工工作年限累计及经济补偿计算

2014年第09期 作者:夏利群 阅读 18,008 次

员工的工作年限累计及与之密切相关的经济补偿计算问题在不同性质的企业收购过程中一直扮演着重要角色。广义的企业收购包括企业股权收购、企业资产收购、企业合并、企业部分业务整体收购等。不同性质的企业收购将决定员工工作年限是否累计、如何累计的问题。而不同的累计情形所产生的法律后果也是完全不同的,它将涉及经济补偿的计算、员工医疗期的计算、涉及员工是否“工作满十年”而达到签订无固定期劳动合同的条件,以及涉及员工是否“在本单位连续工作十五年,离退休年龄不足五年”的劳动合同终止顺延的条件。

《劳动合同法实施条例》(以下简称“《条例》”)第十条规定:“劳动者非因本人原因从原用人单位被安排到新用人单位工作的,劳动者在原用人单位的工作年限合并计算为新用人单位的工作年限。原用人单位已经向劳动者支付经济补偿的,新用人单位在依法解除、终止劳动合同计算支付经济补偿的工作年限时,不再计算劳动者在原用人单位的工作年限。”除了2013年2月1日正式实施的《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(四)》第五条规定外,《条例》第十条可谓是我国劳动法体系中针对员工工作年限累计问题的最为清晰的规定。《条例》于2008年9月18日正式实行,根据我国《立法法》规定,《条例》属于国务院制订的行政法规,属于我国规定的立法活动,依法不溯及既往。因此,《条例》第十条规定的关于“劳动者非因本人原因从原用人单位被安排到新用人单位工作”中的“安排”若是发生在2008年9月18日之前,有关工作年限累计问题不应适用《条例》规定,而应根据劳资双方的约定确定。

本文先就前述广义企业收购中员工工作年限如何依法处理阐述如下:

一、就员工工作年限处理问题,不同性质的企业收购将依法产生不同的处理结果

1、企业合并

企业合并不属于《条例》第十条规定的“劳动者非因本人原因从原用人单位被安排到新用人单位工作”的情形。《劳动合同法》第三十四条规定:“用人单位发生合并或者分立等情况,原劳动合同继续有效,劳动合同由承继其权利和义务的用人单位继续履行。”因此,因企业合并引起的用人单位变更,是我国劳动法体系中的一种特殊情形,新用人单位应无条件完全承继原用人单位权利和义务的。根据该法律规定,新用人单位不但应将员工在原用人单位的工作年限累计至员工在新用人单位的工作年限,还应无条件全部承担其他原用人单位对员工所承诺的义务。在司法实践中,一般并不要求新用人单位必须与员工签订新劳动合同,因此也不存在“应签而未签劳动合同”的双倍工资的问题,除非员工与原用人单位的劳动合同期限已届满,而新用人单位与员工续约的情形。然而,在1995年1月1日与《劳动法》同时施行的配套文件《关于<劳动法>若干条文的说明》第二十六条却将企业合并的情形纳入到“订立劳动合同时所依据的客观情况发生重大变化”,在与员工就变更劳动合同内容协商未达成一致的情况下,用人单位可依法解除劳动合同。虽然在劳动法立法活动中并未明确废除该条款,但根据我国《立法法》规定,这一规定依法应当被上述《劳动合同法》第三十四条所取代。

2、股权收购

股权收购并不产生用人单位变更的结果。根据我国《公司法》规定,企业股权收购仅涉及股东及章程的变更,及因此可能产生的股权比例、董事成员、决议程序等企业权力机构层面的变化,而用人单位本身并不发生变更。企业股权收购后或收购时,可能伴随企业名称的变更。但企业名称变更并不引起用人单位主体本身的变更。因此,企业股权收购并不会引起《条例》第十条所规定的“劳动者非因本人原因从原用人单位被安排到新用人单位工作”的情形。企业不能应股权被收购而不再履行或单方变更与员工签订的劳动合同。

3、企业资产收购及企业部分业务整体收购

资产收购和业务收购是否涉及《条例》第十条所规定的“劳动者非因本人原因从原用人单位被安排到新用人单位工作”的情形,需要视收购协议约定而定。在该两种收购形式下,将可能产生以下劳动关系变更或终结的情形:1)由于资产收购或部分业务整体收购,可能产生目标企业相关部门或岗位的撤销,这在目前的司法实践中被普遍认为属于《劳动合同法》第四十条第(三)项规定的“订立劳动合同时所依据的客观情况发生重大变化,致使劳动合同无法履行”的情形。根据该规定,可能会出现就劳动合同内容变更协商一致的结果;2)就上述协商变更劳动合同内容无法达成一致的情况下,也可能产生双方协商一致解除劳动合同或用人单位依法单方解除劳动合同的结果;3)产生“被安排至新用人单位”的情形,即在资产收购或部分业务整体收购过程中,收购双方约定相关员工随资产或业务转移而被安排至收购方,形成新的劳动关系。若出现上述第3)种结果,员工的工作年限则应适用《条例》第十条规定进行累计。

二、在原用人单位已依法支付经济补偿的情况下,员工非应本人原因被安排至新用人单位工作的,其在原用人单位的工作年限是否仍需要累计至新用人单位?

《条例》第十条规定存在两层相互独立的含义:1、员工非因其个人原因被安排至新用人单位,其在原用人单位的工作年限累计至新用人单位;2、与新用人单位解除或终止劳动合同时,若新用人单位依法需要支付经济补偿的,所需考虑的工作年限将根据原用人单位是否已支付经济补偿而决定,原用人单位已支付的,员工在原用人单位的工作年限不计入新用人单位支付的经济补偿的计算条件中;原用人单位未支付的,应当计入。根据上述含义阐述可以确定,工作年限累计是完全独立的一个方面,即只要存在员工非因其个人原因被安排至新用人单位,其在原用人单位的工作年限将被无条件累计至新用人单位。无非在经济补偿支付这一特殊方面,若原用人单位已就员工的工作年限支付过经济补偿的,新用人单位在支付员工经济补偿时,可不再考虑员工在原用人单位的工作年限。这一理解完全符合公平合理、诚实信用原则。

除经济补偿外,以下劳动标准及法律的适用需要以员工工作年限作为条件:1、员工医疗期的计算;2、《劳动合同法》第十四条规定的有关“劳动者在该用人单位连续工作满十年”签订无固定期限劳动合同的条件;3、《劳动合同法》第四十二条和第四十五条规定的有关“在本单位连续工作满十五年,且距法定退休年龄不足五年的”劳动合同不得依据《劳动合同法》第四十条和第四十一条解除和不得依据第四十四条劳动合同期满而终止的条件。因此,在企业资产收购或部分业务整体收购过程中,员工在原用人单位的工作年限被依法累计入新用人单位后,员工在新用人单位的医疗期计算及上述两项有关无固定期限劳动合同及劳动合同到期顺延的法律适用,均应考虑员工在原用人单位的工作年限与在新用人单位工作年限的累加总和。

企业收购过程中经常会涉及员工劳动关系的解除、集体劳动关系处理,甚至是经济性裁员。因此,与员工工作年限密切相关的经济补偿计算问题不得不成为企业收购中的重要问题,也是某些收购案中收购成本中的重要考虑因素之一。

根据国家统计局颁布的《关于工资总额组成的规定》,员工工资、奖金、津贴和补贴都应作为工资的组成部分,但在司法实践中,以发票报销形式发放的津贴或补贴,如交通补贴、房租津贴、饭贴等,均不纳入工资收入范畴。工资的统计用于计算员工离职前的12个月平均工资,该金额是计算经济补偿的基数。关于员工工作年限的统计,收购方不但需要统计员工在目标公司的工作年限,还需要审查是否存在员工在前用人单位的工作年休累计至目标公司的情况,以及是否存在法定视为工作年限的情况,如员工入职目标公司前军龄等。而该些累计工龄或法定视为工作年限的情况均应纳入到员工工作年限的统计中,最终作为计算经济补偿的计算年限。

员工离职前的12个月平均工资及工作年限是计算经济补偿的两大要素。但该两大要素的确定方式在2008年1月1日《劳动合同法》正式实施前后存在较大变化。《劳动合同法》第四十七条针对经济补偿计算做出了详细规定,与以前劳动部及各地方性规定的主要区别在于计算工作年限方面有关“不满半年”的问题及“12个月封顶”的条件。关于“不满半年”问题,《劳动合同法》中和了北京和上海的规定及实践。《北京市劳动合同规定》规定工作不满一年的,按一年计算。因此《劳动合同法》实施前,北京司法实践认为员工只要工作一天及一天以上的,在计算经济补偿时,均应按一年工作年限计算;《上海市劳动合同条例》规定满半年不满一年的,按一年计算,但未规定不满半年的情况。因此《劳动合同法》实施前,上海司法实践认为员工工作年限不满半年的,不作为经济补偿计算的工作年限。《劳动合同法》最终将“不满半年”的情况规定为按半年工作年限计算。关于“12个月封顶”条件的问题,由劳动部颁布执行的《违反和解除劳动合同的经济补偿办法》规定,在用人单位与劳动者双方协商解除劳动合同的情况下,及在员工不能胜任工作的情况下,用人单位解除劳动合同的,支付经济补偿的总额不超过员工离职前12个月工资总额。《上海市劳动合同条例》也有同样的规定,并将用人单位强迫劳动、未按约支付劳动报酬及劳动条件,员工可解除劳动合同并可获得经济补偿的情况,也纳入到“12个月封顶”的范围内。因此,劳动部及上海市的规定均仅将劳动合同解除方式或原因作为“12个月封顶”与否的区分条件。而《劳动合同法》就“12个月封顶”条件,创设性地将员工离职前12个月平均工资(以下称“员工平均工资”)是否超过当地社会平均工资三倍作为区分标准。

由于《劳动合同法》正式实施前后有关经济补偿计算标准的不一致,将可能造成计算上的困难,因此《劳动合同法》第九十七条作为过渡性条款,对发生于《劳动合同法》实施前后存续的劳动合同的解除或终止所产生的经济补偿的计算问题,进行了《劳动合同法》实施前后分段计算的规定,即《劳动合同法》实施前后的相关规定应被分别适用。但由于该条款表述上的不清晰,致使我们在实际适用该条款时产生不同的理解。

充分理解上述观点后,我们可以得出结论,即计算经济补偿需要考虑的因素不仅限于员工平均工资标准及工作年限,还包括以下因素:1、员工平均工资是否超过当地社会平均工资三倍;2、劳动合同解除或终止的方式或原因;3、员工工作年限应分别计算《劳动合同法》实施前及实施后的工作年限。由于需要考虑的因素较多,因此在实际操作中会出现一些复杂的案例。

类似于以下两种情况的案例目前争议较大。案例一:一名员工于《劳动合同法》实施前(即2008年1月1日前)在上海A公司已工作15年,2012年5月31日双方协商解除劳动合同。该员工的实际工作年限为19年5个月。该员工平均工资低于当地社会平均工资的三倍。根据《上海市劳动合同条例》规定,由于双方解除劳动合同的方式为协商一致,因此计算经济补偿的工作年限应适用“12个月封顶”。而根据《劳动合同法》规定,由于该员工的工资不超过当地社会平均公司的三倍,因此计算经济补偿的工作年限不应适用“12个月封顶”。由于前后法律法规对“12个月封顶”所规定的条件不一致,且《劳动合同法》过渡性条款的表述不清晰,因此类似该案例中有关经济补偿如何计算一直存在争议。案例二:某员工在《劳动合同法》实施前的工作年限为2.5年,实施后的工作年限为3.5年,员工平均工资低于当地社会平均工资的三倍。若分段计算经济补偿的,《劳动合同法》实施前的工作年限应按3年计算;实施后的工作年限应按4年计算,工作年限总数为7年;若不分段计算,该员工的工作年限总数为6年。两种不同的计算方式,将相差一个月平均工资。但是,根据我们的一般理解,分段计算往往适用于员工平均工资高于社会平均工资三倍的情况,而不适用于低于社会平均工资三倍的情况。但这样的理解,在《劳动合同法》中是无法找到依据,而且并不全面。

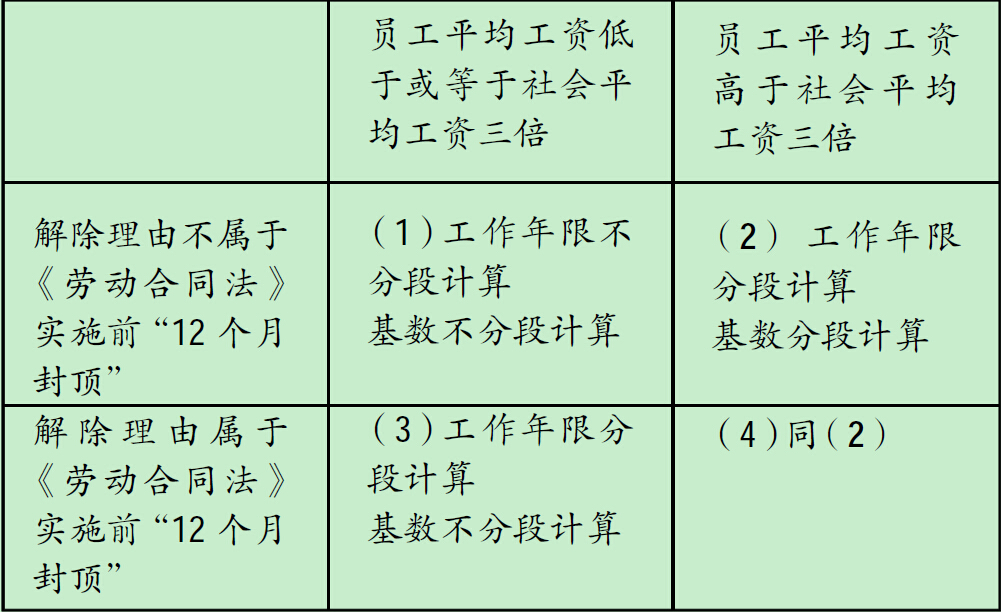

2009年3月上海市高级人民法院发布了《关于适用〈劳动合同法〉若干问题的意见》(沪高法[2009]73号文)。该文件对经济补偿计算问题做出了解读性规定。根据该规定的表述,有关经济补偿计算问题用以下列表阐述:

列表说明:

1、上表“工作年限分段计算”指《劳动合同法》实施前后的工作年限分别计算,并分别适用《劳动合同法》实施前后有关“满半年,不满一年”和“不满半年”的规定,及“12个月封顶”的规定。

2、上表“工作年限不分段计算”指不进行上述分别计算,而是总合计算,并适用《劳动合同法》关于“满半年,不满一年”及“不满半年”的规定,但不适用“12个月封顶”的规定。

3、上表“基数分段计算”指员工平均工资高于社会平均工资三倍的情况下,《劳动合同法》实施前按实际员工平均工资计算,实施后按社会平均工资三倍计算。

4、上表“基数不分段计算”指员工平均工资低于或等于社会平均工资三倍的情况下,《劳动合同法》实施前后均按实际员工平均工资计算。

根据上表分类,上述案例一的经济补偿计算方式应适用上表第(3)项计算方式;上述案例二的经济补偿计算方式应适用上表第(1)项计算方式。关于上述有关经济补偿计算方式的规定仅适用于上海地区。其他地区的司法实践与上海存在一定差异。

员工的工作年限是企业处理员工关系、适用劳动标准及劳动法律法规非常重要的条件,与之密切联系的经济补偿则关系到收购成本及收购后人事管理成本的核算。因此,准确把握和理解有关员工工作年限累计、经济补偿计算的规定及司法实践,有利于收购方案的最终确定。●